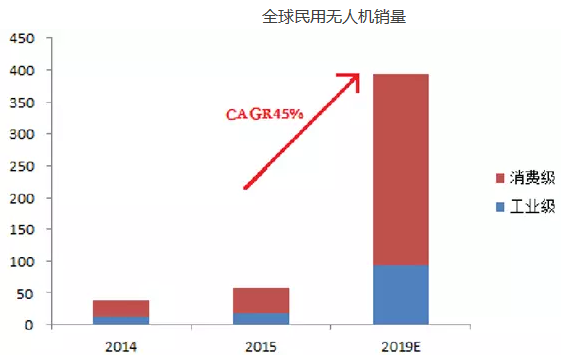

全球民用無人機(jī)在2014年迎來大約37.8萬架的銷量,其中工業(yè)級無人機(jī)銷量約12.6萬架,,消費(fèi)級無人機(jī)銷量約25.2萬架,;在2015年大約銷售民用無人機(jī)56.9萬架,其中,,工業(yè)級無人機(jī)銷量約17.1萬架,,消費(fèi)級無人機(jī)銷量約39.8萬架。

無人機(jī)的設(shè)計(jì)概念最早應(yīng)用于軍工領(lǐng)域,。由于軍工設(shè)備具有較強(qiáng)的技術(shù)保密和行業(yè)壟斷性質(zhì),,民營企業(yè)和資本很難獲得準(zhǔn)入。隨著世界范圍內(nèi)軍民融合戰(zhàn)略的實(shí)施和推進(jìn),,近幾年無人機(jī)技術(shù)在民用領(lǐng)域的應(yīng)用獲得長足發(fā)展,。根據(jù)無人機(jī)應(yīng)用領(lǐng)域,可分為消費(fèi)級無人機(jī)和工業(yè)級無人機(jī),。消費(fèi)級無人機(jī)主要應(yīng)用于個(gè)人航拍,;工業(yè)級無人機(jī)廣泛應(yīng)用于農(nóng)業(yè)植保、國土勘測,、安防和電力巡檢等領(lǐng)域,。

全球無人機(jī)2013年市場規(guī)模20億美元,2014年市場規(guī)模達(dá)到27億美元,,同比增長35%,;2015年市場規(guī)模36億美元,同比增長33%,。預(yù)計(jì)2020年全球無人機(jī)市場規(guī)模將達(dá)到259億美元,,年均復(fù)合增長率達(dá)到42%。

全球民用無人機(jī)在2014年迎來大約37.8萬架的銷量,,其中工業(yè)級無人機(jī)銷量約12.6萬架,,消費(fèi)級無人機(jī)銷量約25.2萬架;在2015年大約銷售民用無人機(jī)56.9萬架,,其中,,工業(yè)級無人機(jī)銷量約17.1萬架,消費(fèi)級無人機(jī)銷量約39.8萬架,。IDC預(yù)測,,到2019年全球無人機(jī)年銷量將達(dá)民用到393萬架,其中消費(fèi)級300萬臺,,CAGR達(dá)到60%,;工業(yè)級無人機(jī)銷量為93萬臺,CAGR達(dá)到45%。

目前在工業(yè)級無人機(jī)細(xì)分應(yīng)用領(lǐng)域,,政府采購占比45%,,消防25%,能源勘探10%,,地球勘測6%,,農(nóng)林漁業(yè)13%,商業(yè)廣播及其他1%,。預(yù)計(jì)未來各應(yīng)用領(lǐng)域不同程度的放量增長,,將改變目前工業(yè)級無人細(xì)分應(yīng)用占比。

2014年國內(nèi)民用無人機(jī)產(chǎn)品銷售規(guī)模15億元,,2015年銷售規(guī)模23.3億元,,同比增長55.3%。據(jù)IDC數(shù)據(jù)預(yù)測,,2019年中國民用無人機(jī)市場銷售規(guī)模達(dá)到390萬臺,,合計(jì)約600億元。預(yù)計(jì)到2023年,,國內(nèi)民用無人機(jī)市場規(guī)模將會(huì)達(dá)到976.9億元,,年復(fù)合增長率59%。

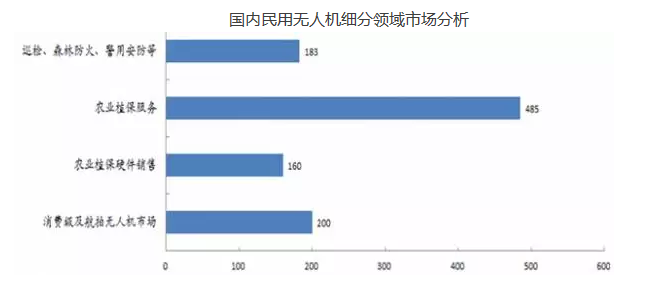

預(yù)計(jì)到2023年,,我國民用無人機(jī)各細(xì)分應(yīng)用領(lǐng)域的市場份額分別為:消費(fèi)級及航拍無人機(jī)市場200億元,,農(nóng)業(yè)植保硬件銷售160億元,農(nóng)業(yè)植保服務(wù)485億元,,巡檢,、森林防火、警用安防等領(lǐng)域共計(jì)131.9億元,,合計(jì)976.9億元,。

目前,中國無人機(jī)市場尚未成熟,,對于希望進(jìn)入此領(lǐng)域的無人機(jī)制造商來說,,中國市場前景廣闊,未來3年,,無人機(jī)將會(huì)應(yīng)用到更廣泛的領(lǐng)域,,其中航拍無人機(jī)的出貨量有望增長七倍以上。IDC預(yù)測,,2019年中國市場消費(fèi)級無人機(jī)出貨量將達(dá)到300萬臺,,較2016年的39萬臺實(shí)現(xiàn)大幅增長。保守預(yù)測2023年消費(fèi)級及航拍無人機(jī)400萬臺,,每臺均價(jià)5000元,則國內(nèi)消費(fèi)級航拍無人機(jī)市場規(guī)模則達(dá)到200億元。

中國人口老齡化進(jìn)程加快,,帶來一系列勞動(dòng)力市場效應(yīng):勞動(dòng)力價(jià)格持續(xù)上漲,、勞動(dòng)參與率持續(xù)下降和勞動(dòng)生產(chǎn)率面臨負(fù)面沖擊,給我國農(nóng)業(yè)帶來巨大的沖擊,。目前中國農(nóng)業(yè)生產(chǎn)效率較低,,發(fā)展嚴(yán)重滯后于工業(yè)等行業(yè),如何大力發(fā)展新型農(nóng)用機(jī)械也是工業(yè)4.0重要主題之一,。

農(nóng)業(yè)植保無人機(jī)作為產(chǎn)業(yè)升級工具,,其市場規(guī)模及增速主要受以下幾方面因素影響:剛性需求、社會(huì)因素和工業(yè)化程度,。

從技術(shù)端分析,,國內(nèi)農(nóng)業(yè)植保無人機(jī)在較高的工業(yè)化率環(huán)境中,具備更高的信息化程度和更成熟的產(chǎn)業(yè)鏈,,產(chǎn)品的智能性,、易操性和安全性指標(biāo)更高;從價(jià)格端分析,,目前日本雅馬哈無人機(jī)單價(jià)80萬元,,而適合國內(nèi)分散化耕地特性的主流多旋翼無人機(jī)價(jià)格均價(jià)在14萬元左右,用戶更易于接受,,從而無人機(jī)植保作業(yè)將更易于推廣,。經(jīng)過10年(2013-2023)的發(fā)展后,中國農(nóng)業(yè)植保無人機(jī)作業(yè)滲透率會(huì)達(dá)到40%以上,。

截至2015年末,,全國耕地面積為20.25億畝,其中含有難以穩(wěn)定利用的耕地和根據(jù)國家政策需要逐步調(diào)整退耕的耕地,,適宜穩(wěn)定利用的耕地保有量為18.65億畝,。到2022—2023年,農(nóng)業(yè)植保無人機(jī)硬件銷售額將達(dá)到160億元,。

目前我國已形成華北,、東北、華東,、華中,、西北和南方電網(wǎng)共6個(gè)跨省區(qū)電網(wǎng),110kV以上輸電線路已達(dá)到近51.4萬公里,。我國每年電力行業(yè)整體投資約為1000億元,,其中硬件設(shè)施為73%,輸電設(shè)備在國家電網(wǎng)建設(shè)上比重越來越大,,隨著智能電網(wǎng)進(jìn)程的推進(jìn),,對硬件設(shè)備的損點(diǎn)巡檢等作業(yè)要求更高,。隨著電網(wǎng)的日益擴(kuò)大,巡線的工作量也日益加大,,平均20人巡線100公里/天,。因此傳統(tǒng)的巡線方式已經(jīng)難以滿足現(xiàn)代電力系統(tǒng)的廣泛需求。

按照巡檢總長51.4萬公里,、1次/周巡線頻率,、巡檢均速30Km/h計(jì)算,每年的飛行時(shí)數(shù)應(yīng)為85.6萬小時(shí),,單機(jī)年平均飛行小時(shí)數(shù)按照200小時(shí)計(jì)算,,則該領(lǐng)域無人機(jī)潛在需求架數(shù)約為4280架;按照均價(jià)50萬/架單價(jià)計(jì)算,,則電力巡線無人機(jī)市場規(guī)模為21.4億元,。

2011年,我國油氣管道總長為9.1萬公里,。其中天然氣管道約4.9萬公里,,原油管道2.3萬公里,成品油1.9萬公里,。2015年國內(nèi)油氣管道總長度達(dá)到14萬公里左右,。如果以無人機(jī)替代人力巡檢,按照電力巡檢的計(jì)算方法,,15萬公里的油氣管道潛在無人機(jī)需求量約為1170架,,市場規(guī)模5.8億元左右。

第八次全國森林資源清查顯示,,全國森林面積2.08億公頃,;?十三五規(guī)劃末全國森林面積計(jì)劃達(dá)2.23億公頃,,森林覆蓋率提升23.04%,。如果按每1萬平方公里配備6架無人機(jī)計(jì)算,覆蓋全國森林面積的潛在無人機(jī)需求量為1338架,;按照50萬/架的單價(jià)計(jì)算,,森林防火領(lǐng)域無人機(jī)市場規(guī)模為6.69億元。

近兩年無人機(jī)的興起,,引來了大量投資者的目光,,特別是美國監(jiān)管機(jī)構(gòu)開始允許無人機(jī)進(jìn)行有限商業(yè)運(yùn)營,讓全球資本加速了在民用無人機(jī)領(lǐng)域的投資,。

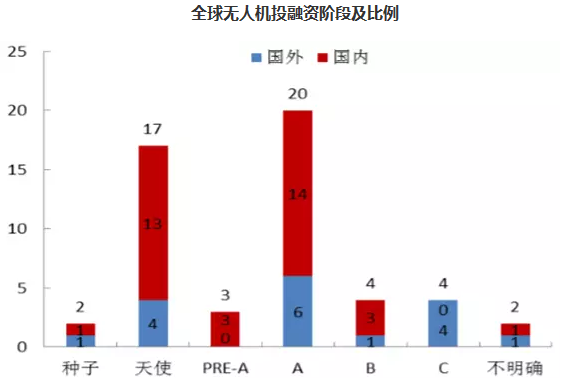

2014Q3-2016Q2,,全球無人機(jī)市場投融資規(guī)模達(dá)到58689億美元,其中2015年投融資規(guī)模占統(tǒng)計(jì)區(qū)間70%,。其中,,國內(nèi)無人機(jī)公司投融資次數(shù)35次,,國外17次,投融資輪次主要集中在天使輪和A輪,。

602030鋰電池300毫安3.7...

602030鋰電池300毫安3.7...

京公網(wǎng)安備 11011202001879號

京公網(wǎng)安備 11011202001879號